Honorar

Die Gebühren eines Steuerberaters nach der Steuerberatervergütungsordnung (StBVV) setzen sich grundsätzlich aus einer Gebühr für die erbrachte Steuerberatungsdienstleistung und einem Auslagenersatz zusammen. Die Gebühr für die Dienstleistung wird in der Regel anhand von Kriterien wie dem Zeitaufwand, dem Gegenstandswert und der Art der Angelegenheit ermittelt.

Für den überwiegenden Teil der Tätigkeiten eines Steuerberaters sieht die StBVV die Wertgebühr vor. Diese Wertgebühr berechnet sich anhand eines Gegenstandswertes (z.B. Jahresumsatz, Gewinn, Bilanzsumme, zu versteuerndes Einkommen, Höhe der Einkünfte) und den sich daraus ergebenden Wert nach der entsprechenden Tabelle der StBVV. Die Tabelle nach der StBVV gibt einen bestimmten Rahmen für eine Gebühr vor.

mgp verwendet in der Regel die Mittelgebühr einer zulässigen Gebühr, sofern nicht eine besonders einfache oder komplexe Tätigkeit vorliegt. Darüber hinaus existieren bestimmte individuelle Beratungsleistungen nach der StBVV, welche anhand einer Zeitgebühr berechnet werden.

In Einzelfällen wird auf Wunsch des Mandanten, abweichend von der gesetzlichen Regelung gemäß der StBVV, eine vollständige Berechnung des Honorars nach einer Zeitgebühr vereinbart.

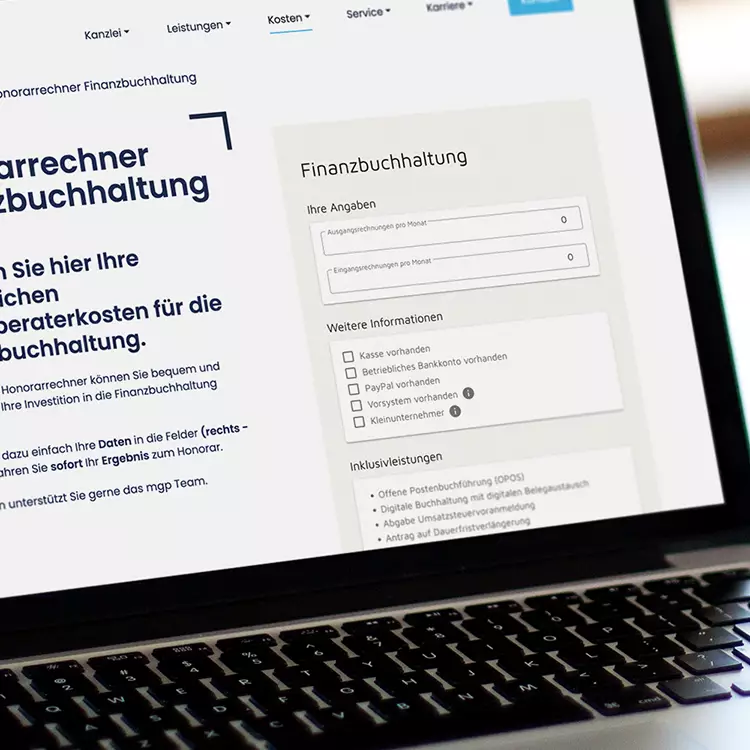

Eine erste Kosteneinschätzung können Sie über unsere Honorarrechner erhalten:

Honorarrechner